*Por: C.P.C., P.C.FI. y M.A. Roberto I. Colín M.

El 30 de abril de 2022, vence el plazo para que las personas físicas presenten su declaración anual del Impuesto Sobre la Renta (ISR) del ejercicio de 2021.

Es de resaltar que la principal fuente de financiamiento del Gobierno Federal es la recaudación tributaria, por lo que para lograr una recaudación efectiva se han implementado medidas para erradicar las prácticas a través de las cuales algunos contribuyentes evitan o disminuyen el pago de sus impuestos.

En este sentido, desde 2020, el SAT trabaja en fortalecer las finanzas públicas mediante la estrategia del ABC institucional: Aumentar la eficiencia recaudatoria, Bajar la evasión y elusión fiscal y Combatir la corrupción.

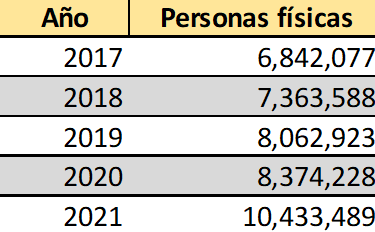

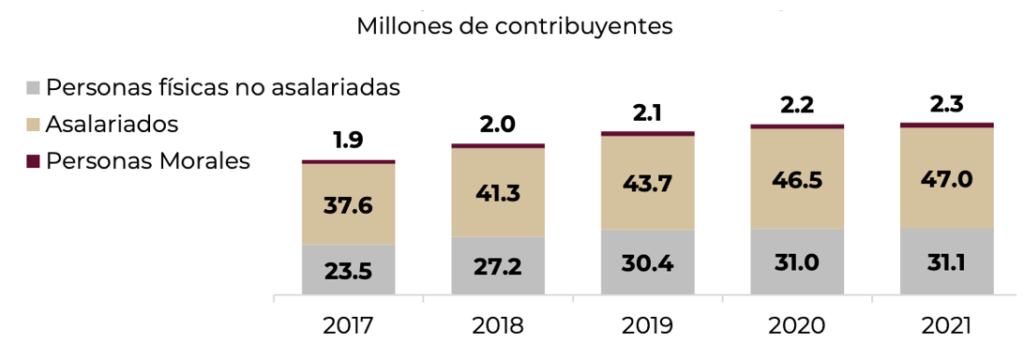

Mediante estas medidas se han obtenido resultados positivos en materia de recaudación, mayor cumplimiento fiscal e incremento de la base de contribuyentes como se puede observar:

En este contexto, los ingresos tributarios considerados en la Ley de Ingresos de la Federación para 2022, presentan un incremento del 4.7% respecto de 2021, lo que hace imprescindible el cumplimiento fiscal de las personas físicas en este ejercicio.

Consecuentemente, la declaración anual del ISR de 2021 en 2022 resulta relevante analizar por los diferentes aspectos a considerar para su cálculo y envío, por lo que en abordaremos algunos temas que merecen atención.

Primeramente, señalar que en términos de las disposiciones fiscales, estan obligadas a presentar su declaración anual de ISR, aquellas personas físicas que obtuvieron ingresos y se ubican en alguno de los siguientes supuestos:

- Sueldos y salarios mayores a 400,000 pesos, (con la excepción para aquellos que en el ejercicio obtuvieron ingresos exclusivamente por salarios, incluso superiores a $400,000, de un solo patrón, siempre que les hayan emitido comprobantes de nómina (CFDI) por la totalidad de los ingresos)

- Quienes hayan dejado de prestar servicios antes del 31 de diciembre de 2021

- Aquellos que obtuvieron ingresos de dos o más patrones de manera simultánea

- Si percibió ingresos de empleadores no obligados a hacer retenciones, como es el caso de Organismos Internacionales

- Hayan obtenido ingresos por concepto de jubilación, pensión, liquidación o algún tipo de indemnización laboral

- Obtuvieron otros ingresos, como: deudas condonadas por el acreedor o pagadas por otra persona, por inversiones en el extranjero, por intereses moratorios, y/o por penas convencionales, etc.

- Que hayan obtenido, además, ingresos por servicios profesionales (honorarios), arrendamiento de bienes inmuebles, actividades empresariales (comerciales, industriales, agrícolas, ganaderas, silvícolas, de pesca, y de autotransporte), enajenación de bienes, adquisición de bienes e intereses, excepto los que tributen en el Régimen de Incorporación Fiscal (RIF) a menos que hayan optado por determinar sus pagos provisionales con coeficiente de utilidad.

Para la presentación de la declaración anual, el Servicio de Administración Tributaria (SAT) ha venido desarrollado en los últimos años una aplicación tecnológica con las siguientes características:

- Entrega una declaración precargada con la información de ingresos, retenciones, pagos provisionales, deducciones personales y deducciones autorizadas y, en su caso, una propuesta de devolución automática preautorizada para que el contribuyente la revise y envíe

- En caso de obtener impuesto a pagar, se generan de manera automática las líneas de captura para el pago en parcialidades.

Para poder optar por la devolución automática no se deberá estar en alguno de los siguientes supuestos:

- Haber obtenido en el ejercicio inmediato anterior ingresos en copropiedad

- Se solicite devolución de un saldo a favor mayor a $150,000.00

- Se solicite la devolución de un saldo a favor con anterioridad al ejercicio inmediato anterior

- Presenten la declaración del ejercicio fiscal con la contraseña, estando obligado a utilizar e.firma

- Presenten solicitud de devolución vía Formato Electrónico de devoluciones

- Se presente la declaración anual o complementaria con posterioridad al 31 de julio del 2022

- Se encuentren en las listas del artículo 69 o del 69-B del CFF o la devolución tenga que ver con CFDI emitidos por contribuyentes en dichas listas y

- Al contribuyente se le haya cancelado el certificado emitido por el SAT durante el ejercicio fiscal inmediato anterior.

De igual manera, se debe de considerar que cuando se solicite una devolución del saldo a favor de $10,001.00 a $150,000.00, será necesario presentar la declaración del ejercicio utilizando la e. Firma.

Tratándose de las deducciones personales por las cuales se solicitaron CFDI’s es importante considerar lo siguiente:

Que el limite de las deducciones personales no podrá exceder de cinco Unidades de Medida y Actualización (UMA) elevadas al año ($163,467) o el 15% del total de los ingresos obtenidos del ejercicio, el importe que resulte menor (sin considerar para estos limites los gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias y aportaciones complementarias de retiro y el estímulo fiscal de colegiaturas)

Para que las deducciones personales se reflejen correctamente en el aplicativo de la declaración anual de 2021, es necesario que se haya asentado correctamente el uso y la forma de pago en los CFDI’s (si se asentó en “efectivo” no procederá la deducción), como son:

- Honorarios médicos, dentales y gastos hospitalarios

- Gastos médicos por incapacidad o discapacidad

- Gastos de funeral

- Donativos

- Intereses reales de créditos hipotecarios

- Aportaciones voluntarias al Sistema de Ahorro para el Retiro

- Primas por seguros de gastos médicos

- Transporte escolar obligatorio

- Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones

- Pagos por servicios educativos (colegiatura) hasta bachillerato.

Finalmente, señalar que otra de las herramientas que el SAT ha puesto a disposición de los contribuyentes es el “Visor de comprobantes de nómina para los trabajadores”, que sirve para consultar ingresos y retenciones por concepto de sueldos, salarios, asimilados a salarios y pagos por separación, manifestados al SAT por los patrones, a través de los comprobantes de nómina que les expidieron.

* C.P.C., P.C.FI. y M.A. Roberto I. Colín M. es presidente de la Comisión de Desarrollo Fiscal 2 del Colegio de Contadores Públicos de México

Fuente: forbes